Tin tức chuyên ngành

Cơn sốt giá Kim loại sẽ ổn định giữa năm 2022

Moody’s vừa công bố báo cáo chi tiết về triển vọng giá trung hạn của các mặt hàng: quặng sắt, thép, than, nhôm, vàng, bạc, nickel, đồng và kẽm, với nội dung triển vọng ngành khai khoáng và kim loại đã có sự thay đổi cơ bản.

Báo cáo Dịch vụ Đầu tư của Moogy’s vừa công bố đã điều chỉnh dự báo về tương lai thị trường kim loại từ "tích cực" sang "ổn định", mặc dù cho rằng giá hầu hết các kim loại đang liên tiếp vượt những mốc cao kỷ lục lịch sử, song điều đó không có nghĩa là giá sẽ tiếp tục tăng thêm nữa.

Theo Moody’s, mức giá cao hiện tại sẽ giảm dần, mặc dù nhu cầu kim loại nói riêng và ngành khai khoáng nói chung vẫn ở mức cao. Tổ chức này cho rằng giá hầu hết các kim loại cơ bản sẽ duy trì vững trong cả năm 2022, sau khi đạt kỷ lục cao trong năm nay.

"Chúng tôi kỳ vọng thu nhập của ngành này (thu nhập trước thuế, chưa trừ lãi suất và chưa tính trượt giá) sẽ tăng khoảng 8% cho tới giữa năm 2022, dựa trên cơ sở kinh tế thế giới hồi phục sẽ thúc đẩy nhu cầu kim loại cơ bản, quặng sắt, thép và than đá tăng lên."

- Barbara Mattos – Phó chủ tịch của Moody’s

Trong báo cáo này, Moody’s đề cập đến triển vọng giá trung hạn của các mặt hàng: quặng sắt, thép, than, nhôm, vàng, bạc, nickel, đồng và kẽm, với dự báo hầu hết giá sẽ vượt những mốc cao kỷ lục lịch sử.

Trong báo cáo này, Moody’s đề cập đến triển vọng giá trung hạn của các mặt hàng: quặng sắt, thép, than, nhôm, vàng, bạc, nickel, đồng và kẽm, với dự báo hầu hết giá sẽ vượt những mốc cao kỷ lục lịch sử.

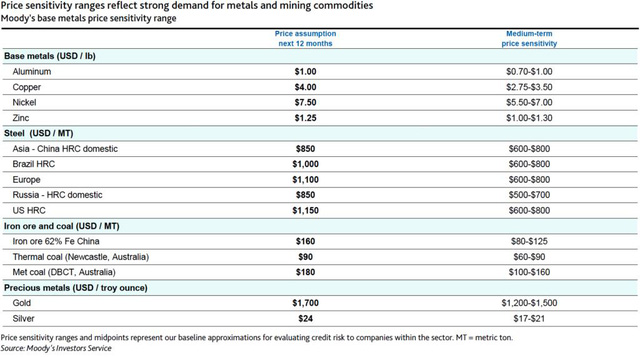

Dự báo của Moody's về giá kim loại

Trong số các kim loại cơ bản chủ chốt, giá NHÔM dự kiến tiếp tục tăng cho đến ít nhất là đầu năm 2022, vượt mức 2.600 USD/tấn, tương đương 1,18 USD/lb, mức cao nhất trong một thập kỷ, sau đó duy trì vững cho đến giữa năm 2022.

Giá ĐỒNG cũng được dự đoán sẽ duy trì ở mức cao cho đến ít nhất là vào cuối năm 2022 so với mức trung bình trong lịch sử. Về dài hạn, thiếu hụt nguồn cung dự báo sẽ tiếp tục hỗ trợ giá kim loại đỏ này. Nỗ lực của các quốc gia trong việc giảm thiểu khí thải carbon, bằng việc chuyển đổi sang những nguồn năng lượng sạch, cũng mang lại lợi ích cho ngành sản xuất đồng, khiến các nhà cung cấp tiếp tục phải chật vật để đáp ứng nhu cầu ở một số khu vực, trong đó có Chile.

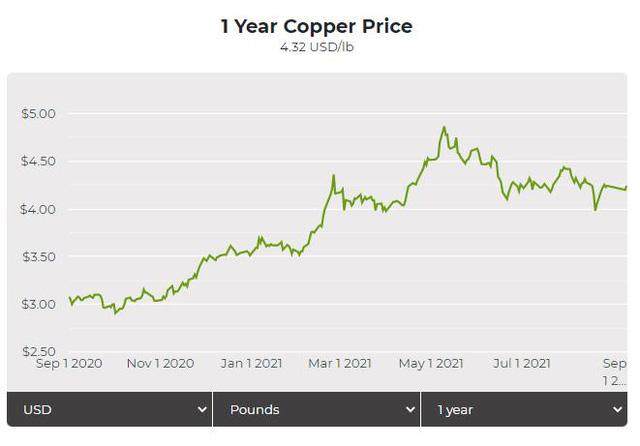

Giá đồng đã duy trì trên 4,00 USD/lb kể từ tháng 2 do nhu cầu hồi phục đáng kể. Đầu tháng 5/2021, giá đồng đã lên tới gần 5 USD/lb, trước khi giảm trở lại trong bối cảnh Trung Quốc gặp rủi ro bởi virus Covid-19 biến thể Delta làm chậm hoạt động sản xuất tại nước này, kéo theo nhập khẩu đồng cũng giảm.

Moody’s dự báo giá đồng trong quý thứ 3/2021 vẫn ở mức cao, khoảng 2,50 USD đến 3,00 USD/lb như ở những năm trước khi xảy ra đại dịch Covid-19.

Diễn biến giá đồng

Mặc dù Covid-19 đang bùng phát trở lại ở nhiều nơi trên thế giới, song hoạt động công nghiệp trên toàn cầu nhìn chung vẫn mạnh mẽ, với chỉ số quản lý mua hàng sản xuất của Mỹ và Châu Âu đều ở mức trên 60, và ở Trung Quốc là trên 50 (trên 50 cho thấy sự tăng trưởng).

Moody’s dự kiến giá NICKEL cao trong nửa đầu năm 2021 sẽ không bền vững vào năm 2022, nhưng có thể sẽ vẫn ở mức cao ít nhất là tới đầu năm 2022.

Sản lượng nickel đã phục hồi hoàn toàn về mức trước đại dịch nên nguồn cung nickel dự kiến sẽ dồi dào. Vào tháng 8/2021, giá nickel khoảng 19.000 USD/tấn, tương đương 8,62 USD/lb, tăng gần 40% so với mức trung bình 13.784 tấn (6,25 USD/lb) của năm 2020 trong bối cảnh hoạt động kinh tế phục hồi, việc dỡ bỏ các chính sách hạn chế chống Covid-19 và kỳ vọng về nhu cầu cao đối với pin.

Tuy nhiên, các nhà phân tích cho rằng nguồn cung cấp gang nickel (nickel pig iron - NPI) - một loại ferronickel cấp thấp và là sản phẩm thay thế rẻ hơn cho nickel nguyên chất trong sản xuất thép không gỉ - sẽ ngày càng tăng ở Indonesia có thêm nhiều cơ sở khai thác đi vào hoạt động.

Diễn biến giá nickel

Sự gia tăng NPI của Indonesia dự kiến sẽ bù đắp cho sản lượng giảm ở Trung Quốc, nơi đối mặt với nguồn cung quặng giảm và giá quặng tăng.

Trong khi giá KẼM đã thể hiện "sức mạnh" (tăng giá) vào giữa năm 2021, giá kim loại này trong dài hạn dự báo sẽ giảm xuống do tăng trưởng sản xuất kẽm dài hạn vượt xa mức tăng trưởng nhu cầu thấp. Mặc dù vậy, giá kẽm dự báo sẽ tiếp tục tăng trong nửa cuối năm 2021 trong bối cảnh nhu cầu mạnh mẽ từ lĩnh vực thép và sản lượng kẽm ở Trung Quốc giảm.

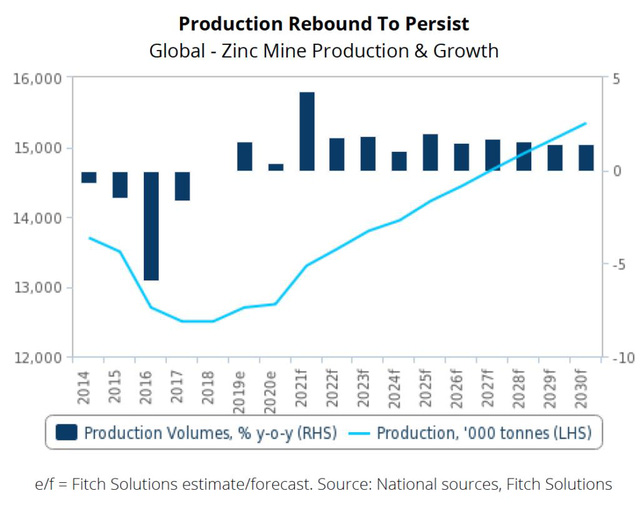

Thị trường kẽm thế giới hiện đang chuyển từ thâm hụt sang dư thừa, với sản lượng phục hồi tại các mỏ kẽm lớn của Peru, Mexico và Bolivia cùng các quốc gia khác.

Trên cơ sở đó, Bộ phận Nghiên cứu Công nghiệp và Rủi ro của Fitch Solutions đã công bố một báo cáo tuyên bố sản lượng kẽm khai thác trên toàn cầu năm 2021 có thể sẽ tăng trưởng với tốc độ nhanh nhất kể từ năm 2012, 4,3%, khi dịch Covid-19 giảm dần và các chính sách phong tỏa/giãn cách xã hội chống Covid-19 dần được dỡ bỏ.

Trên cơ sở đó, Bộ phận Nghiên cứu Công nghiệp và Rủi ro của Fitch Solutions đã công bố một báo cáo tuyên bố sản lượng kẽm khai thác trên toàn cầu năm 2021 có thể sẽ tăng trưởng với tốc độ nhanh nhất kể từ năm 2012, 4,3%, khi dịch Covid-19 giảm dần và các chính sách phong tỏa/giãn cách xã hội chống Covid-19 dần được dỡ bỏ.

Sản lượng kẽm

Fitch cho biết, sau năm 2021, sự phục hồi sản lượng khai thác - bắt đầu vào năm 2019 sau 5 năm liên tiếp suy giảm - sẽ vẫn còn tiếp diễn. "Tuy nhiên, giá kẽm giảm dần sẽ hạn chế quy mô mở rộng những dự án có sẵn cũng như phát triển những dự án mới bởi sức hấp dẫn từ các dự án như vậy giảm sút theo giá kẽm. "Chúng tôi dự báo sản lượng khai thác mỏ kẽm toàn cầu sẽ tăng trưởng với tốc độ trung bình hàng năm là 1,9% trong giai đoạn 2021-2030 ", Moody’s cho biết.

Hàng loạt các kim loại dự báo sẽ quay trở về mức giá trước đây. Dự báo giá QUẶNG SẮT sau năm 2022 sẽ chuyển dần về mức trung bình từ 70 đến 80 USD/tấn như trong giai đoạn 2016 đến 2019.

Trước mắt, nguồn cung quặng sắt thắt chặt sẽ giữ giá ở mức cao cho đến năm 2022. Tuy nhiên, giá hiện nay đã giảm mạnh so với mức đỉnh cao vào đầu năm 2021 do nguồn cung tăng và tốc độ tăng trưởng nhu cầu giảm dần.

Giá THAN dự kiến sẽ vẫn ở mức tương đối cao nhưng sẽ giảm dần do các vấn đề về nguồn cung và các tranh chấp địa chính trị sẽ dịu dần lại.

Trong khi đó, sự mất cân bằng cung cầu trên toàn thế giới đối với THÉP sẽ quay trở lại vào năm 2022, khiến giá dự báo sẽ giảm dần về mức trung bình lịch sử, sau khi đạt mức cao bất thường trong năm nay.

Đối với kim loại quý, Moody's dự báo sự bất ổn của thị trường, lãi suất thực thấp và lạm phát sẽ giữ giá VÀNG trên bình thường của những năm trước cho đến năm 2022, nhưng dự đoán giá sẽ giảm khỏi mức khoảng 1.800 USD/ounce trong quý 3/2022, trong bối cảnh kinh tế tiếp tục phục hồi, đồng USD Mỹ mạnh lên và sản lượng vàng tăng dần.

"Một số chỉ số kinh tế cho thấy lạm phát sẽ tăng vượt quá kỳ vọng của ngân hàng trung ương, và Cục Dự trữ Liên bang Mỹ khó có thể sớm thay đổi lập trường quan điểm chính sách của mình.

Giá BẠC dự báo sẽ tiếp tục đứng ở mức cao trong năm 2022, phản ánh những yếu tố tương tự như đối với vàng, và bởi nhu cầu từ lĩnh vực công nghiệp liên tục gia tăng.

Tham khảo: Mining, Using